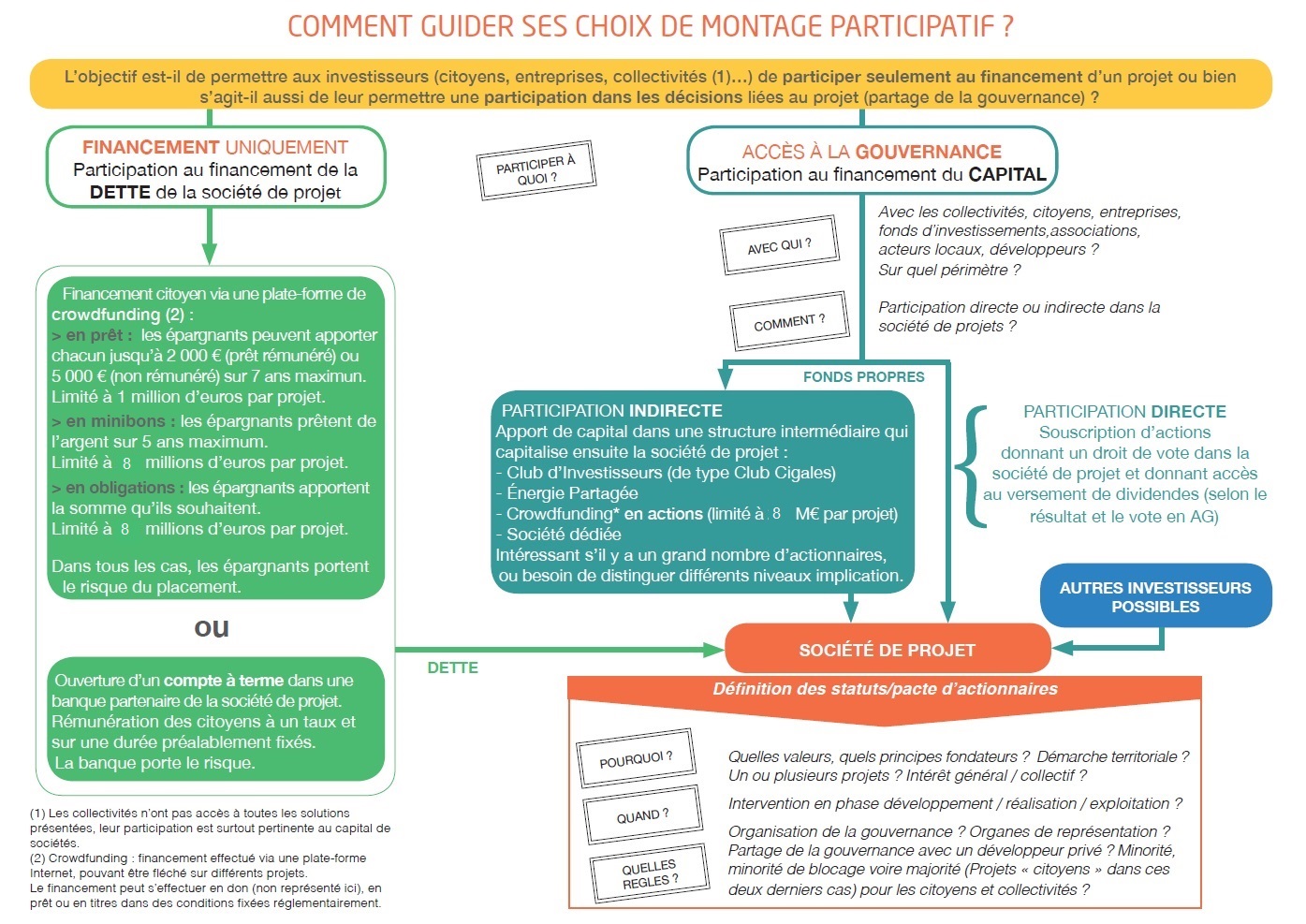

La participation des citoyens et des collectivités dans les projets de production d'énergie renouvelable peut se faire sous différentes formes. De façon schématique, il faut distinguer deux grandes tendances :

- la participation à la gouvernance des projets : les citoyens participent financièrement dans les projets et ont également accès aux décisions, sur lesquelles ils peuvent influer

- la participation financière dans les projets : les citoyens participent financièrement dans les projets et en attendent une rémunération mais ils n'ont pas accès à la gouvernance

La participation à la gouvernance des projets

Dans ce cas, la participation va se traduire par un apport en capital dans une société. La souscription d'actions donnera accès à des droits de vote dans la société capitalisée. Cet apport peut se faire de façon directe (les citoyens sont actionnaires de la société de projet) ou indirecte (ils sont actionnaires d'une société intermédiaire qui capitalise une société de projet).

Les Centrales Villageoises s'inscrivent dans le premier cas de figure : ce sont des sociétés qui réalisent des projets de production d'énergie renouvelable et dont les actionnaires sont directement des citoyens, des collectivités ou d'autres personnes morales. Ces actionnaires administrent la société locale et en maîtrisent donc la gouvernance.

La loi sur la Transition Energétique et la Croissance Verte (article 111) encadre depuis 2015 la façon dans les citoyens et les collectivités peuvent participer au capital de sociétés porteuses de projets d'énergie renouvelable (voir plus bas).

La participation financière "simple" dans les projets

Ce type de participation permet aux citoyens de "prêter" de l'argent à un projet d'énergie renouvelable. L'outil utilisé est la plupart du temps une plateforme de crowdfunding, qui, à travers différents mécanismes possibles, permet de flécher une contribution financière sur un projet et de la rémunérer à un taux et sur une durée donnés. Il existe plusieurs plateformes Internet de crowdfunding qui sont spécialisées dans le financement de projets d'énergie renouvelable.

Du point de vu réglementaire cette pratique est encadrée depuis l'ordonnance 2014-559. Les contributions citoyennes peuvent se faire sous forme de prêts, d'obligations ou de minibons. Selon l'instrument utilisé la réglementation varie.

Ce dispositif permet en général de financer la dette d'un projet (voir modèle économique) plutôt que son capital (certaines plateformes permettent cependant aussi d'aller sur le capital). Il peut donc être utilisé en substitution d'une dette bancaire et de façon complémentaire aux souscriptions citoyennes qui alimentent le capital.

Lorsque le choix est fait d'impliquer les citoyens directement dans la gouvernance d'une société, plusieurs types de statuts peuvent être considérés pour le choix de la société. Dans le cas des Centrales Villageoises, lors de la phase expérimentale (voir historique), de nombreux modèles juridiques ont été étudiés avec le soutien de différents juristes. L'objectif était principalement de trouver une solution qui permette d'accueillir un nombre d'actionnaires important, diversifié et variable, d'avoir une gouvernance démocratique et d'avoir un mode de fonctionnement simple et souple.

A l’issue de cette étude, il s’est avéré que la solution juridique la plus favorable consistait à créer des sociétés locales sous forme de SAS (Société par Actions Simplifiée) ou SCIC / SAS (Société Coopérative d’Intérêt Collectif adossée à un format SAS). La réglementation a évolué depuis mais elle a confirmé le fait que ces 2 types de statuts étaient les plus adaptés pour porter localement des projets de production ENR à gouvernance principalement citoyenne.

| Type de société | Caractéristiques principales | |

|---|---|---|

| SAS (Société par Actions Simplifiée) | Fonctionnement quasi-entièrement régi par les statuts, permettant d'organiser très souplement la gouvernance (qui peut être coopérative par exemple). Collectivités possibles au capital depuis la loi sur la Transition Energétique de 2015. | |

| SCIC (Société Coopérative d'Intérêt Collectif) |

Diversité des actionnaires (répartis en plusieurs catégories) garantissant le "multi-sociétariat". Obligation de mettre en réserve plus de 57,5% du bénéfice, limitant ainsi la part de dividendes reversés (dont le taux est limité par ailleurs) et privilégiant le ré-investissement dans de nouveaux projets. Une SCIC s'adosse nécessairement à un statut SA, SARL ou SAS. Collectivités possibles au capital (jusqu'à 50%). |

|

| SARL (Société A Responsabilité Limitée) | Société de personnes limitée à 99 actionnaires et pilotée par 1 gérant (voir des cogérants) mais sans conseil d'administration. Droits de vote proportionnels au capital détenu (pas de gouvernance coopérative possible). | |

| SA (Société Anonyme) | Société plus complexe d'organisation (capital minimum de 37000€ à la création, commissaires aux comptes obligatoires, Conseil d'administration ou Directoire avec Conseil de surveillance, etc.). Capital variable impossible. Droits de vote proportionnels au capital sauf si actions de préférence (complexes à mettre en oeuvre). | |

| SEM (Société d'Economie Mixte) |

Société à capitaux majoritairement publics (entre 51% et 85%) fonctionnement sur le modèle d'une SA - Objet social en lien avec les compétences des collectivités. La SEM doit avoir un objet propre et ne pas servir uniquement à capitaliser des filiales. |

Synthèse des modèles de sociétés étudiés

Mobiliser l'épargne citoyenne autour de projets d'énergie renouvelable ne peut se faire aussi librement qu'on le souhaite. En effet, la communication autour de la mobilisation d'épargne publique (autrefois appelée appel public à l'épargne) est strictement encadrée par l'AMF (Autorité des Marchés Financiers).

Ainsi, certaines sociétés n'ont pas la possibilité de procéder à ces Offres au Public de Titres Financiers (OPTF). Pour celles qui y recourent, il faut obtenir un prospectus avec visa à l'AMF, procédure longue et relativement lourde à mener. Ce visa permet notamment de communiquer ensuite librement autour du projet.

Le cas particulier des sociétés produisant des énergies renouvelables

Concernant les sociétés qui portent des projets de production d'énergie renouvelable, la loi TECV (Transition Energétique pour la Croissance Verte) de 2015 (article 111) et son décret d'application 2016-1276 ont introduit un régime dérogatoire précis, qui permet d'échapper à l'obligation de publication d'un prospectus. Ces régimes ont ensuite été revus à la hausse suite à la révision du règlement européen Prospectus III (2017).

Ainsi les sociétés commerciales par actions, les sociétés coopératives et les SEM qui portent des projets ENR peuvent offrir des titres aux citoyens et aux collectivités situées à proximité des projets, dès lors que leur offre (de participation au capital ou au financement) ne dépasse pas 8 000 000€ sur 12 mois.

Toute offre doit faire l'objet d'un DIS (Document d'Information Synthétique) qui décrit l'offre, la gouvernance de la société émettrice, les risques associés, etc. Le DIS ainsi que la communication promotionnelle faite sur les projets d'investissement, doivent être envoyés à l'AMF.

D'autres cas permettent d'être exempté de prospectus (mais pas de DIS), mais ils sont moins adaptés aux sociétés citoyennes de production d'énergie renouvelable :

- l'offre est adressée exclusivement aux actionnaires existants

- l'offre est adressée à des investisseurs qui acquièrent plus de 100 000€ de titres, par investisseur et par offre

- l'offre porte sur des titres de valeur nominale supérieure à 100 000€

- l'offre s'adresse uniquement à un cercle restreint de 150 investisseurs qui agissent pour leur compte propre ou d'investisseurs qualifiés*. Mais dans ce cas la société est également tenue de respecter l'article L225-136 du Code de commerce : l'offre ne peut dépasser plus de 20% du capital social.

* les investisseurs qualifiés disposent des compétences et des moyens nécessaires pour appréhender les risques inhérents aux opérations sur instruments financiers. Leur liste est fixée au point e de l'article 2 du règlement (UE) n° 2017/1129.

Télécharger l'étude ADEME (réalisée par AURA-EE) sur le cadre juridique des projets participatifs de production d'énergie renouvelable.